智能原生应用:智能原生应用的全景解析:概念、政策与行业实践

摘要

随着人工智能技术的加速迭代与演进,全球正迈入一个以智能为核心驱动力的新时代。在此背景下,中国国务院于2025年8月21日正式印发《关于深入实施“人工智能+”行动的意见》(国发〔2025〕11号),系统性地擘画了中国人工智能发展的宏伟蓝图。该《意见》不仅明确了“人工智能+”行动的总体要求、重点任务和保障措施,更前瞻性地提出了“培育智能原生新模式新业态”的核心理念,将“智能原生应用”置于推动产业变革和经济社会发展的战略高度。

本报告旨在对“智能原生应用”进行一次全面而深入的解析。报告首先从政策层面入手,详细解读《意见》中关于智能原生应用的核心精神与战略意图,阐明其作为推动产业全要素智能化、催生新质生产力的关键抓手。报告指出,政策的顶层设计为智能原生应用的发展提供了明确的方向指引和强大的发展信心,标志着中国人工智能发展策略从“+AI”的赋能模式,向以AI为内核重构业务逻辑的“AI原生”模式进行时代性跃迁。

在概念剖析层面,报告系统阐述了智能原生应用的定义、核心特征与技术基础。智能原生(AI Native)并非简单地将AI技术叠加于现有应用之上,而是指那些在设计之初就将人工智能作为核心,其底层架构、运行逻辑、交互方式和商业模式完全围绕AI的核心能力(如理解、生成、推理、决策)进行根本性创新的应用形态。其关键特征包括人机协同的深度融合、从“生成式”向“代理式”的进化、以及对传统业务流程的颠覆性重构。大语言模型(LLM)、多模态技术、智能体(Agent)以及强大的算力与数据基础设施共同构成了智能原生应用的技术基石。

在行业实践层面,报告选取了工业制造、农业、医疗健康及服务业等关键领域,通过详实的案例分析,展示了智能原生应用的落地成效。在制造业,以特斯拉、西门子为代表的企业通过AI原生技术实现生产流程优化与质量控制的革命性提升;在农业领域,精准农业和智能农机正通过AI原生应用提高产量、节约资源;在医疗健康领域,AI原生应用在辅助诊断、个性化治疗方案制定等方面展现出巨大潜力,显著提升了医疗服务的效率与质量;在服务业,个性化推荐、智能客服等应用已成为常态,深刻改变了消费体验。

报告同时进行了国际对比与挑战分析。虽然中国在应用场景和数据资源方面拥有独特优势,但在基础模型、高端芯片及开源生态建设等方面与国际领先水平仍存在差距。此外,中小企业在采纳AI原生应用时面临知识、人才、成本和数据质量等多重挑战。为应对这些挑战,报告提出了分阶段实施、加强人才培养、构建开放生态系统等战略建议。

展望未来,报告预测智能原生应用将呈现三大趋势:代理式AI(Agentic AI)的普及,使应用从“能说会道”向“能干实事”转变;多模态与具身智能的融合,推动AI从数字世界走向物理世界;以及**“一人公司”与超级个体时代的到来**,AI原生工具将极大地赋能个人创造力与生产力。最终,智能原生应用的发展将深度重塑产业结构、就业形态乃至社会组织方式,成为推动中国式现代化和构建智能经济、智能社会的核心引擎。

本报告旨在为决策层提供战略洞察,为技术管理者提供实施路径,为研究人员提供理论框架,共同把握智能原生时代的历史机遇,推动人工智能更好地造福人类。

一、政策背景与解读:国家战略下的智能原生新篇章

2025年,人工智能的发展浪潮以前所未有的速度席卷全球,技术迭代与应用渗透正引发经济社会各领域的深刻变革。在这一关键历史节点,中国政府高瞻远瞩,将人工智能置于国家战略的核心位置。2025年7月31日,国务院常务会议审议通过了《关于深入实施“人工智能+”行动的意见》。会议指出,要大力推进人工智能规模化商业化应用,充分发挥我国产业体系完备、市场规模大、应用场景丰富等优势。在此背景下,2025年8月21日,备受瞩目的《国务院关于深入实施“人工智能+”行动的意见》(国发〔2025〕11号,以下简称《意见》)正式发布,为中国人工智能的未来发展指明了方向,其中,“智能原生”作为一抹亮色,首次在国家顶层设计中被系统性地提出和强调,标志着我国人工智能应用发展进入了一个全新的阶段。

1.1 《意见》核心精神:从“+AI”到“AI原生”的战略跃迁

《意见》的出台,是对当前人工智能发展阶段的精准判断和战略响应。国家发展改革委相关负责人解读时指出,当前人工智能技术正从试验探索迈向价值创造阶段,但仍存在供需对接不畅、应用落地存在“最后一公里”障碍等问题。《意见》的发布,旨在加强战略引导,推动全社会深刻认识人工智能对生产力的革命性影响。

在这一宏大叙事中,“智能原生”概念的提出,是《意见》最具前瞻性和创新性的亮点之一。它清晰地界定了下一阶段人工智能与产业融合的核心模式,实现了从“+AI”到“AI原生”的战略跃迁。中国信通院人工智能所所长魏凯在解读中指出,从数字原生到智能原生,体现了“互联网+”到“人工智能+”的时代跃迁。智能原生并非简单地“AI+”或“+AI”,而是从设计之初就将AI考虑进来,实现产品、服务甚至整个业务模式围绕AI的核心能力进行根本性创新。

1.2 《意见》中的“智能原生”:具体内容与深度解读

《意见》在“(二)‘人工智能+’产业发展”部分,将“培育智能原生新模式新业态”作为首要任务,其具体表述为:

“鼓励有条件的企业将人工智能融入战略规划、组织架构、业务流程等,推动产业全要素智能化发展,助力传统产业改造升级,开辟战略性新兴产业和未来产业发展新赛道。大力发展智能原生技术、产品和服务体系,加快培育一批底层架构和运行逻辑基于人工智能的智能原生企业,探索全新商业模式,催生智能原生新业态。”

——《国务院关于深入实施“人工智能+”行动的意见》

同时,在“(三)‘人工智能+’消费提质”部分,也提到了智能原生应用:

“培育覆盖更广、内容更丰富的智能服务业态,加快发展提效型、陪伴型等智能原生应用,支持开辟智能助理等服务新入口。”

——《国务院关于深入实施“人工智能+”行动的意见》

这两段论述构成了国家层面对于“智能原生”的顶层设计,其内涵可以从以下几个层面进行深度解读:

- 发展主体:政策鼓励“有条件的企业”,特别是那些数字化基础好、智能升级需求大的企业先行先试。同时,明确要“加快培育一批”全新的智能原生企业。这表明政策路径是“存量改造”与“增量培育”双轮驱动,既要推动传统龙头企业智能化转型,也要为新兴的、以AI为基因的初创企业提供沃土。

- 发展层次:《意见》的表述是体系化的,涵盖了“技术、产品和服务体系”。这意味着智能原生的发展不是单点突破,而是要构建一个完整的生态链。从底层的智能原生技术(如更高效的模型、Agentic AI框架),到中间层的智能原生产品(如AI PC、智能机器人),再到上层的智能原生服务(如模型即服务、智能体即服务),形成一个相互支撑、协同发展的有机整体。

- 核心特征:《意见》精准地抓住了智能原生的本质——“底层架构和运行逻辑基于人工智能”。这与传统的“AI赋能”形成了鲜明对比。传统模式下,AI通常作为辅助工具或优化模块,被“嫁接”到现有业务流程中;而在智能原生模式下,AI是整个系统运行的“操作系统”和“决策大脑”,企业的组织架构、业务流程、产品形态都将围绕AI进行重构。

- 最终目标:政策的最终目标是“探索全新商业模式,催生智能原生新业态”。这预示着智能原生将不仅仅是效率的提升,更是价值创造方式的革命。例如,从为工具付费转向为结果付费,从提供产品转向提供“AI驱动的解决方案”。正如专家解读所言,自动驾驶汽车表面是车,本质是轮子上的AI系统,它用AI重新定义了汽车的形态和商业模式。

1.3 政策的战略意义与市场信号

《意见》中对智能原生的布局,向市场释放了清晰而强烈的信号,具有深远的战略意义:

- 明确发展方向,稳定市场预期:《意见》首次系统性地为第一、二、三产业的全要素智能化转型规划了发展路径,并将智能原生作为核心抓手。这为企业和投资者指明了方向,即未来的竞争高地在于能否构建和利用智能原生能力,从而减少了市场在技术路线和商业模式选择上的迷茫和不确定性。

- 强化发展信心,激发创新活力:通过“鼓励”、“大力发展”、“加快培育”等积极措辞,政策给予了创新者和创业者极大的鼓舞。特别是对“一人公司+AI协作”等新模式的展望,激发了全社会利用AI进行创新创业的活力。政策明确支持应用试错容错,为前沿探索提供了必要的制度保障。

- 推动供需对接,破解落地难题:《意见》强调“以应用为导向”,旨在解决AI技术“供强需弱”、落地难的问题。通过培育智能原生新业态,可以创造出全新的应用场景和市场需求,从而牵引上游的基础模型、算力和数据等资源进行更有效的配置,形成“以应用促创新”的良性循环。

- 构建中国特色,参与全球竞争:在全球人工智能竞争日趋激烈的背景下,《意见》提出的智能原生发展路径,是基于我国数据资源丰富、产业体系完备、应用场景广阔等独特优势的战略选择。这有助于我国在全球AI版图中形成差异化竞争力,打造具有国际影响力的开源项目和社区生态,推动中国方案走向世界。

综上所述,《意见》不仅为“智能原生”这一前沿概念赋予了国家战略层面的权威定义,更通过一系列系统性的部署,为其发展铺设了坚实的政策基石。它标志着中国的人工智能发展正从注重技术本身的突破,转向更加注重技术与经济社会深度融合的价值创造阶段,开启了以智能原生应用引领高质量发展的新征程。

二、概念深度剖析:解码智能原生应用的核心内涵

“智能原生”(AI Native)是继“云原生”(Cloud Native)之后,信息技术领域迎来的又一次深刻的范式革命。它不仅是技术架构的演进,更是一种全新的思维模式、开发范式和商业逻辑。要准确把握《意见》的战略意图,必须对智能原生应用的核心内涵进行系统性的深度剖析。

2.1 智能原生的定义:从“AI+”到“AI Inside”

智能原生应用,顾名思义,是指那些在设计、开发和运行的全生命周期中,都将人工智能(特别是生成式AI和智能体技术)作为核心驱动力的应用程序。它们并非在传统应用的基础上“嫁接”AI功能,而是其底层架构、核心逻辑、交互方式和价值创造模式都原生于AI的能力。这是一种“AI Inside”的模式,AI不再是配角或工具,而是整个应用的“操作系统”和“灵魂”。

我们可以通过与几个相关概念的对比来加深理解:

- vs. 数字化/信息化应用:传统的信息化应用核心是“流程驱动”,旨在将线下的业务流程线上化,提高效率,其本质是固化规则。

- vs. “互联网+”/数字原生应用:数字原生应用的核心是“数据驱动”,以网络化协同为基础,注重数据的闭环、沉淀和分析,通过数据洞察优化决策,如当前的社交、电商平台。它们是互联网发展的高级形态。

- vs. “AI+”应用:这是一种过渡形态,通常指在现有应用中集成AI模块以实现特定功能增强,如在文档软件中加入AI写作助手。AI在其中扮演的是“插件”或“功能点”的角色,并未改变应用的核心架构和业务逻辑。

- vs. 智能原生应用:智能原生应用的核心是“智能驱动”,它以AI的理解、生成、推理、记忆和执行能力为基础,重构整个业务流程。例如,一个智能原生的CRM系统,其核心不再是记录客户数据的表单,而是一个能够主动分析客户需求、自动生成沟通策略、并与客户进行多轮交互的智能销售代理。

正如爱立信在其白皮书中定义的,AI原生是“在设计、部署、运营和维护方面,将值得信赖的AI能力作为其功能固有组成部分的概念”。它利用数据驱动和知识驱动的生态系统,用学习和自适应的AI机制,来增强或替代静态的、基于规则的机制。

2.2 智能原生应用的核心特征

智能原生应用展现出与传统应用截然不同的特征,这些特征共同构成了其颠覆性的潜力。

-

人机协同的深度融合 (Deep Human-AI Collaboration)

在传统应用中,人是操作者,机器是工具。而在智能原生应用中,人与AI的关系演变为“指挥家”与“乐团”的协同关系。AI不再被动等待指令,而是能够主动感知、理解意图,并自主规划和执行任务,成为人类的智能伙伴或代理。这种协同关系将催生全新的工作方式,例如,设计师提出创意概念,AI生成多种设计方案;医生负责最终诊断,AI助手完成病历分析和初步诊断建议。这种模式将人类的创造力、战略思考与AI的高效执行、数据分析能力完美结合,实现“1+1>2”的效能跃升。

-

从“生成式”到“代理式”的进化 (Evolution from Generative to Agentic)

如果说生成式AI(Generative AI)解决了“说话”和“生成内容”的问题,那么代理式AI(Agentic AI)则致力于解决“做事”和“完成任务”的问题。智能原生应用正经历着从生成式向代理式的快速进化。正如官方解读所指出的,行业企业与大模型“聊天”获取信息不是最终目的,让大模型解决实际问题更重要。代理式AI通过赋予大模型使用工具(如调用API、访问数据库、操作软件)的能力,使其能够自主地将复杂任务分解、规划步骤并执行,从而在真实世界中“少说话、多做事”。未来的智能原生应用将更多地以智能体(AI Agent)集群的形式出现,协同完成复杂的业务流程。

-

以AI为核心的重构与颠覆 (AI-centric Reconstruction and Disruption)

智能原生应用并非对现有流程的修补,而是彻底的重构。它会颠覆传统的软件交互界面(UI),从图形用户界面(GUI)向语言用户界面(LUI)和多模态交互演进。它会重构业务流程,将许多原本需要人工串联的环节自动化、智能化。更重要的是,它会催生全新的商业模式,例如,从销售软件许可(License)转向销售“模型即服务”(MaaS)或“智能体即服务”(AaaS),用户不再为工具付费,而是直接为AI完成任务的结果或创造的价值付费。

-

持续学习与自适应进化 (Continuous Learning and Adaptive Evolution)

智能原生应用是一个“活”的系统。它通过与用户和环境的持续交互,不断收集新的数据和反馈,并通过在线学习、增量训练等方式,实现模型和能力的自我迭代与优化。这种自适应进化能力使得应用能够“越用越聪明”,更好地适应个性化需求和动态变化的环境,这是传统固化规则的软件所无法比拟的。

2.3 智能原生应用的技术基础

智能原生应用的蓬勃发展,离不开一系列关键技术的支撑。这些技术共同构成了智能原生的“技术栈”。

- 基础大模型 (Foundation Models): 这是智能原生应用的“大脑”。以大语言模型(LLM)为代表的基础模型提供了强大的自然语言理解、生成、推理和知识能力。模型的规模、质量和多模态能力直接决定了智能原生应用能力的上限。

- 智能体(AI Agent)框架: 这是实现从“生成”到“行动”的关键。智能体框架为大模型赋予了记忆、规划和使用工具的能力,使其能够与外部世界进行交互并完成复杂任务。LangChain、AutoGPT等开源项目的兴起,极大地推动了智能体的开发和应用。

- 数据基础设施 (Data Infrastructure): 高质量的数据是训练和优化AI模型的“燃料”。智能原生应用依赖于高效、实时的数据采集、处理、存储和治理体系。这包括高质量数据集、数据标注与合成技术、以及能够保障数据合规流转的数据产权和隐私计算等制度与技术。

- 智能算力 (AI Computing Power): 大模型的训练和推理需要巨大的计算资源。高效、普惠、绿色的智能算力是智能原生应用规模化发展的“发动机”。这涵盖了AI芯片、智算中心、全国一体化算力网以及高效的算力调度与运营模式。

- 云原生与MLOps (Cloud Native & MLOps): 云原生架构为AI应用提供了弹性、可扩展和敏捷的基础设施环境。机器学习运维(MLOps)则是一套贯穿模型开发、训练、部署、监控和迭代全生命周期的实践和工具链,它确保了AI模型能够被高效、可靠、规模化地管理,是智能原生应用工程化落地的保障。

- 开源生态 (Open-Source Ecosystem): 开放、繁荣的开源社区是技术创新的加速器。《意见》特别强调了“促进开源生态繁荣”,鼓励模型、工具、数据集的开放共享。一个强大的开源生态能够降低创新门槛,汇聚全球智慧,加速智能原生技术和应用的普及。

总之,智能原生应用代表了软件产业乃至整个数字经济的未来方向。深刻理解其核心概念、特征和技术基础,是把握《意见》精神、抓住“人工智能+”时代机遇、在激烈的全球竞争中占据主动地位的前提和关键。

三、行业应用案例分析:智能原生重塑千行百业

《意见》明确指出,“人工智能+”行动的核心在于推动人工智能与经济社会各行业各领域广泛深度融合。智能原生应用作为这场变革的先锋,正以其颠覆性的能力,在工业、农业、医疗、服务业等关键领域催生出全新的生产范式和商业模式。本章节将通过具体的行业案例,剖析智能原生应用的实践路径与落地成效。

3.1 工业制造:迈向全要素智能化的“未来工厂”

工业是实体经济的主战场,也是人工智能应用价值最大的领域之一。《意见》将“推进工业全要素智能化发展”作为重点任务,旨在推动AI在设计、生产、服务、运营全环节的落地。智能原生应用正在将这一愿景变为现实。

案例1:特斯拉(Tesla)——以AI原生重定义汽车制造

特斯拉的Gigafactory常被视为智能制造的典范。其生产模式从根本上就是AI原生的。整个工厂可以被看作一个巨大的、由AI驱动的机器人。

- AI原生设计: 特斯拉利用生成式设计软件,在满足性能、安全、成本等约束条件下,由AI探索并生成最优的零部件结构设计,实现了车身部件的轻量化和结构创新。

- AI原生生产: 数千台机器人在AI系统的调度下协同工作,完成冲压、焊装、涂装、总装等复杂工序。AI视觉系统实时进行质量检测,其精度和速度远超人眼。整个生产流程数据被实时采集和分析,AI系统能够动态调整生产节拍,优化资源配置,甚至预测设备故障,实现预测性维护。

- AI原生供应链: AI系统对全球供应链进行实时监控和需求预测,能够自动调整采购和物流计划,以应对市场变化和潜在的供应中断风险,极大提升了供应链的韧性。

特斯拉上海超级工厂(GIGAFACTORY SHANGHAI)的冲压车间,展示了高度自动化的生产设备

案例2:西门子(Siemens)——数字孪生与AI的融合

西门子作为工业自动化的巨头,其智能原生实践的核心是“数字孪生”(Digital Twin)技术。数字孪生为物理世界的工厂、设备或流程创建一个高保真的虚拟副本。

- 虚拟调试与优化: 在物理产线建设之前,工程师可以在数字孪生环境中对整个生产流程进行模拟、测试和优化。AI可以在虚拟环境中进行数百万次仿真,找到最优的工艺参数和布局方案,从而大幅缩短建设周期、降低试错成本。

- 预测性维护: 通过将物理设备的实时传感器数据输入到数字孪生模型中,AI可以精准预测设备何时可能发生故障。例如,通用汽车(General Motors)就利用机器学习预测产线机器人的故障,有效减少了意外停机时间。

- 能效管理: 西门子利用其AI驱动的能源管理系统DynaGrid,实时监控工厂的能耗,并由AI自动调整照明、暖通和设备运行状态,以达到最优的能源效率,显著降低运营成本和碳排放。

效果评估: 智能原生应用在工业领域的成效是显著的。研究表明,AI在制造业的应用预计可将生产力提高23%。西门子通过其解决方案,帮助客户将生产效率提升了20%,并将成本降低了15%。这些案例证明,智能原生正在推动制造业从自动化向自主化和智能化的高阶阶段迈进。

3.2 智慧农业:AI为“靠天吃饭”注入科技确定性

农业面临着气候变化、资源紧张和劳动力短缺等多重挑战。《意见》提出“加快农业数智化转型升级”,旨在利用AI技术提升农业生产的效率、可持续性和韧性。智能原生应用正在田间地头扮演越来越重要的角色。

案例1:约翰迪尔(John Deere)——会思考的智能农机

作为全球领先的农机制造商,约翰迪尔早已将自身定位为一家科技公司。其智能原生应用的核心是“精准农业”(Precision Farming)。

- See & Spray™ 技术: 这是一套基于AI视觉的智能喷洒系统。拖拉机上搭载的摄像头能够实时扫描农田,AI算法可以瞬间识别出杂草和农作物。系统只对杂草进行精准喷洒,而非对整个田地进行无差别喷洒。这使得除草剂的使用量减少了70%以上,既降低了成本,又保护了环境。

- 自主拖拉机: 约翰迪尔的自主拖拉机集成了GPS、激光雷达、摄像头和AI决策系统,能够在无需人类驾驶员的情况下,24小时不间断地进行耕作、播种等作业。农民可以通过手机App远程监控和调度拖拉机,极大地解放了劳动力。

- 数据驱动决策: 其Operations Center平台是一个AI原生的农业数据中心,整合了来自农机、卫星、无人机和传感器的海量数据。AI模型对这些数据进行分析,为农民提供关于播种密度、施肥量、灌溉时机和产量预测的精准建议,帮助他们做出更科学的决策。

约翰迪尔(John Deere)8R系列拖拉机,是现代精准农业和自动化农机技术的代表

案例2:CropIn——服务全球农民的农业智能云

CropIn是一家源自印度的农业科技公司,它构建了一个AI原生的农业智能平台,为全球数百万农民提供服务。

- 智能作物监测: CropIn利用卫星遥感影像和无人机数据,结合AI算法,对作物的生长状况进行持续监测。它能够比肉眼更早地发现病虫害、营养缺乏等问题,并向农民发出预警。

- 产量预测模型: 其AI模型能够综合分析历史产量数据、实时气象信息、土壤类型和作物生长状况,以高达85-95%的准确率预测作物产量。这为农民的销售规划、政府的粮食储备以及保险公司的风险评估提供了关键依据。

- 气候智能咨询: 平台能够提供基于AI预测的农事建议,帮助农民应对极端天气事件,选择适应气候变化的作物品种和耕作方式,提升农业的气候韧性。

效果评估: 智能原生应用正在深刻改变农业生产方式。统计显示,70%使用AI的农民报告其运营效率和作物产量提高了20%。约翰迪尔的精准农业技术帮助农民将作物产量提高了25%,同时显著减少了水和化肥的使用。这些案例表明,AI原生应用是实现农业可持续发展和保障全球粮食安全的关键技术路径。

3.3 医疗健康:AI驱动的精准医疗与普惠服务

医疗健康是关系到民生福祉的重中之重。《意见》提出“探索推广人人可享的高水平居民健康助手”,推动AI在辅助诊疗、健康管理等场景的应用。智能原生应用正以其在数据处理和模式识别方面的卓越能力,加速精准医疗时代的到来。

案例1:AI辅助影像诊断

医学影像分析是AI最早取得突破并大规模应用的领域之一。传统的影像阅片高度依赖医生的经验,耗时且存在主观误差。AI原生的影像诊断系统彻底改变了这一流程。

- 工作原理: 这类系统使用深度学习模型(特别是卷积神经网络CNN)在数百万张标注过的医学影像(如CT、MRI、X光片)上进行训练,从而学会识别肿瘤、病变、骨折等异常。

- 应用成效: AI系统能够以秒级的速度完成阅片,并以极高的灵敏度和特异性标记出可疑病灶,作为医生的“第二双眼睛”。研究表明,在放射学和病理学等领域,AI可以将诊断时间缩短约90%或更多。它不仅能将医生从繁重重复的劳动中解放出来,更能发现许多人类医生可能忽略的早期微小病变,显著提高早期诊断率。

案例2:AI驱动的药物研发

新药研发是一个周期长、成本高、失败率高的过程。智能原生应用正在重塑药物发现和开发的每一个环节。

- 靶点发现: AI模型可以分析海量的基因组学、蛋白质组学和临床文献数据,快速识别与特定疾病相关的潜在药物靶点。

- 化合物筛选与设计: 生成式AI模型能够设计出具有特定药理活性且毒副作用更小的新分子结构,取代了传统的“大海捞针”式的化合物筛选。据研究,AI在46天内就发现了一种有希望的药物靶点,极大地缩短了研发时间。

- 临床试验优化: AI可以帮助优化临床试验设计,更精准地招募合适的受试者,并预测试验结果,从而提高临床试验的成功率。

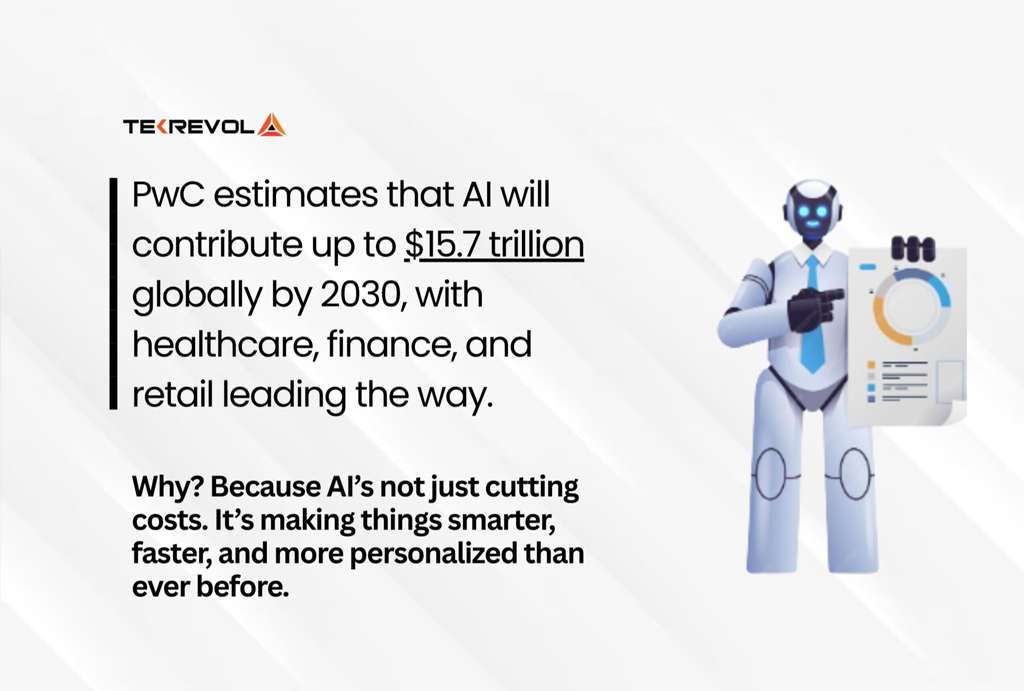

效果评估: AI在医疗健康领域的经济和社会效益是巨大的。普华永道(PwC)预测,到2030年,AI将为全球经济贡献高达15.7万亿美元,其中医疗健康是引领增长的关键行业之一。麦肯锡的研究也指出,AI驱动的个性化治疗可将健康结果改善20-30%。智能原生应用不仅在提升顶尖医疗水平,更在通过远程诊断、智能健康管理等方式,将优质医疗资源下沉到基层,推动实现普惠医疗。

{kind=link}

{kind=link}

普华永道(PwC)预测,到2030年人工智能将为全球经济贡献高达15.7万亿美元,医疗、金融和零售行业将是主要增长领域

3.4 服务业:智能体驱动的个性化体验与效率革命

服务业,特别是零售、金融、法律等领域,正被智能原生应用深刻重塑。《意见》提出要“创新服务业发展新模式”,推动服务业从数字赋能向智能驱动演进。智能体(AI Agent)正在成为服务业的新入口和核心劳动力。

案例1:零售业的超级个性化

以亚马逊为代表的电商巨头,其成功的核心就是AI原生的推荐引擎。

- 个性化推荐: AI智能体分析用户的浏览历史、购买记录、搜索查询甚至鼠标悬停时间,构建出精准的用户画像,并实时推荐用户最可能感兴趣的商品。麦肯锡估计,亚马逊35%的销售额直接来自其AI驱动的推荐引擎。

- 动态定价与库存管理: AI智能体可以根据市场需求、竞争对手价格、天气、节假日等多种因素,实时动态调整商品价格以实现利润最大化。同时,它能精准预测各类商品的销量,自动完成补货和库存调拨,沃尔玛利用AI将缺货和库存过剩的情况减少了10-15%。

案例2:金融与客服领域的智能代理

金融业和客户服务是智能体应用最广泛的领域之一。

- 智能投顾与风控: AI智能投顾可以根据客户的风险偏好和财务状况,提供个性化的投资组合建议,并进行7x24小时的市场监控和自动调仓。在风控领域,AI智能体能够实时分析数百万笔交易,精准识别出欺诈行为和洗钱风险,其效率和准确性远非人力可及。

- AI客服代理: 现代的AI客服不再是简单的关键词匹配机器人,而是能够理解上下文、感知用户情绪、并能调用工具解决实际问题的智能代理。它们可以处理绝大多数重复性的客户咨询、订单查询、退货申请等。IBM的研究表明,AI智能体可以处理超过80%的重复性客户互动,将人类坐席解放出来,去处理更复杂、更需要同理心的问题。

{kind=link}

效果评估: 智能原生应用正在为服务业带来效率和体验的双重革命。它使得大规模的个性化服务成为可能,极大地提升了客户满意度和忠诚度。同时,通过自动化大量重复性工作,它显著降低了运营成本,提升了生产率。据预测,AI在零售业和金融业的生产率提升潜力分别达到12%和14%。这些变革正在推动服务业向着更智能、更高效、更人性化的方向发展。

四、国际对比与挑战:中国发展智能原生应用的优势与短板

《意见》的发布,将中国发展智能原生应用的雄心提升至国家战略层面。在全球AI竞赛日益白热化的今天,客观评估中国在这一领域的国际地位、独特优势以及面临的严峻挑战,对于制定科学的追赶和超越策略至关重要。

4.1 中国的独特优势:场景、数据与政策合力

中国在推动智能原生应用发展方面,具备其他国家难以比拟的几大优势:

- 海量数据资源与丰富应用场景: 中国拥有全球规模最大的网民和最活跃的数字生态,这为AI模型的训练和优化提供了海量、多样的“数据燃料”。同时,中国是全世界唯一拥有联合国产业分类中全部工业门类的国家,完备的产业体系为“人工智能+”提供了极其丰富的应用场景,从工业制造到现代农业,从智慧城市到普惠金融,几乎所有行业都存在着利用AI进行升级改造的巨大需求。这种“场景驱动”的模式,是中国AI发展区别于西方的最显著特征。

- 强大的政策推动与战略执行力: 《意见》的发布本身就是制度优势的体现。中国政府能够进行强有力的顶层设计和战略规划,集中力量办大事。通过“国家队”引领、开放应用场景、设立产业基金、推动标准制定等方式,政府能够有效整合资源,为智能原生应用的发展扫清障碍、创造有利环境。例如,《意见》提出“推动政府部门和国有企业强化示范引领作用,通过开放场景等支持技术落地”,这将极大加速AI技术的验证和商业化进程。

- 超大规模的统一市场: 庞大且统一的国内市场为智能原生应用的快速迭代和规模化提供了可能。一个成功的应用一旦在市场得到验证,便可以迅速复制推广至全国,形成规模效应,摊薄研发成本,从而在与国际对手的竞争中获得成本优势。

- 后来者优势与创新活力: 在移动互联网时代,中国企业展现出了强大的应用层创新能力。进入AI时代,这种能力有望得到延续。同时,中国在5G、物联网等新一代信息技术基础设施方面的领先布局,为发展需要“云-边-端”协同的智能原生应用提供了坚实基础。

4.2 面临的严峻挑战:基础层面的“卡脖子”风险

尽管应用前景广阔,但我们必须清醒地认识到,中国在发展智能原生应用的基础层面,与世界顶尖水平(尤其是美国)相比,仍存在明显差距和潜在风险。

- 基础大模型能力差距: 尽管国内涌现出众多大模型,但在模型的原始创新、通用能力、多模态性能以及对复杂推理任务的处理上,与GPT-4、Claude 3等顶尖模型相比仍有追赶空间。基础模型的性能是智能原生应用能力的“天花板”,底层模型的差距会直接传导至上层应用。

- 高端AI芯片的制约: 大模型的训练和推理极度依赖高性能AI芯片(如GPU)。在这一领域,我国面临着严峻的“卡脖子”问题,高端芯片的获取受到外部限制。虽然国产AI芯片正在加速追赶,但短期内构建起能够支撑大规模、高强度模型训练的自主可控算力集群,仍是巨大挑战。

- 核心软件与工具链生态: AI开发不仅需要芯片,还需要一整套成熟的软件栈和工具链,如CUDA编程平台、深度学习框架(TensorFlow, PyTorch)等。目前,这些核心工具链仍由美国主导,我国在构建自主可控、具备全球竞争力的AI开发生态方面任重道远。

- 高质量数据供给不足: 虽然我国数据总量巨大,但高质量、高价值、经过精细标注和治理的行业数据集仍然稀缺。公共数据开放程度有待提高,数据要素市场和产权制度尚在完善中,这在一定程度上制约了面向特定行业的高性能模型的训练。

- 顶尖人才储备: AI领域的竞争归根结底是人才的竞争。我国在AI领域的领军人才和跨学科复合型人才储备,与美国等发达国家相比仍有不足。《意见》也特别强调要“超常规构建领军人才培养新模式”,正视了这一短板。

4.3 国际对比:不同发展路径的启示

对比中美欧在AI领域的发展路径,可以发现不同的战略侧重:

- 美国:技术引领,生态主导。美国凭借其在基础研究、顶尖人才、风险投资和开源文化方面的深厚积累,持续引领着AI技术的原始创新。从OpenAI、Google到NVIDIA,美国企业构建了从基础模型、芯片到开发平台的完整生态系统,并通过开源和API经济,主导着全球AI技术的发展范式。

- 欧洲:规则先行,注重伦理。欧盟在AI发展上更侧重于“规范”和“治理”,率先出台了《人工智能法案》,强调AI的可信、安全和以人为本。其战略核心是在技术发展和风险防范之间寻求平衡,力图在全球AI治理体系中扮演“规则制定者”的角色。

- 中国:场景驱动,国家推动。中国的路径则更具特色,即利用强大的政策执行力和丰富的应用场景,以“应用”倒逼“技术”发展。通过在各个行业快速部署“人工智能+”,在实践中发现问题、迭代技术、催生创新,力图在应用层面形成全球领先优势,并逐步向上游基础层传导,最终实现整体突破。

启示: 对中国而言,必须坚持“两条腿走路”。一方面,要坚定不移地发挥“场景驱动”的优势,通过大规模应用牵引技术迭代,这是我们最大的比较优势。另一方面,必须以更大的决心和投入,攻克基础软件、高端芯片、基础模型等“硬核”技术,补齐短板。只有这样,才能在全球智能原生应用的浪潮中行稳致远,真正实现高水平的科技自立自强。

五、中小企业采纳挑战与实施策略

智能原生应用的普及,不仅依赖于大型科技企业和行业龙头的引领,更取决于千千万万中小企业(SMEs)的广泛参与。中小企业是经济的毛细血管,是创新的重要源泉。然而,在拥抱智能原生这一深刻变革时,它们面临着比大型企业更为严峻的挑战。为中小企业扫清障碍,是《意见》落地见效的关键一环。

5.1 中小企业面临的核心挑战

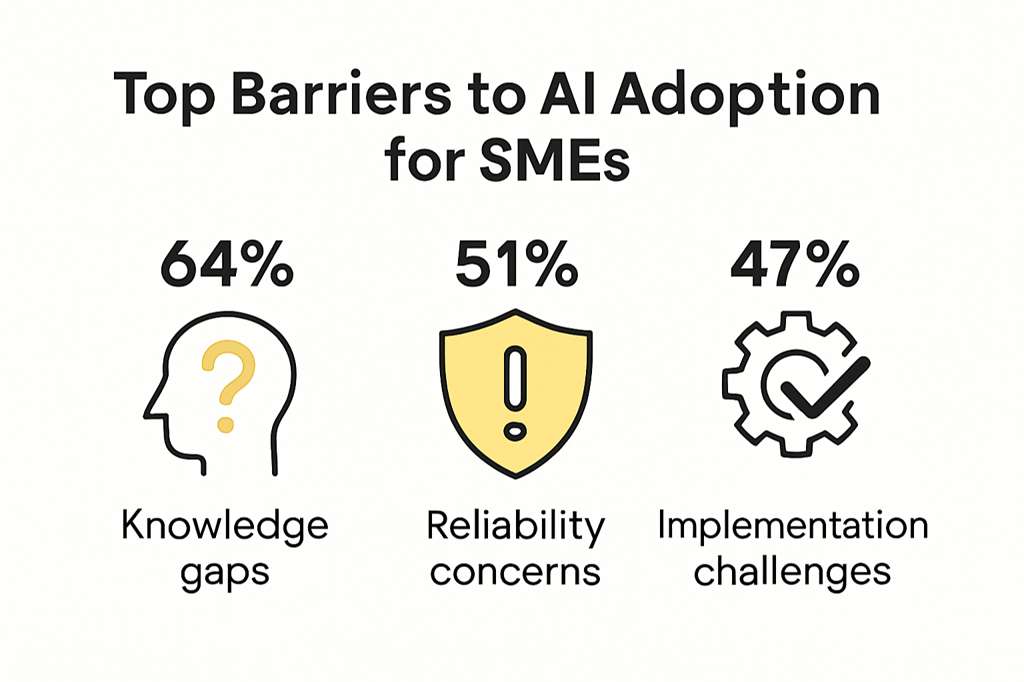

综合多方研究,中小企业在采纳智能原生应用时,主要面临以下五大障碍:

信息图显示,知识差距(64%)、可靠性担忧(51%)和实施挑战(47%)是中小企业采纳AI面临的主要障碍

-

知识与认知差距 (Knowledge Gaps)

这是最普遍的障碍。一项调查显示,高达51%的企业领导者承认他们不了解AI如何运作或如何适应其业务需求。对于许多中小企业主而言,AI仍然是一个抽象甚至令人生畏的概念。他们难以将AI技术与自身具体的业务痛点(如提升客户体验、优化库存、降低成本)联系起来,缺乏清晰的“AI能为我做什么”的认知,导致决策犹豫不决。

-

人才与技能短缺 (Talent and Skill Shortages)

智能原生应用的开发、部署和维护需要专业的AI人才,而这类人才在全球范围内都供不应求,且薪资高昂。中小企业在与大型科技公司争夺顶尖人才时处于明显劣势。同时,企业内部现有员工也普遍缺乏操作和利用AI工具的必要技能,人才匮乏使得中小企业即使有心采纳AI,也常常苦于无人可用。

-

成本与投资回报(ROI)不确定性 (Cost and ROI Uncertainty)

AI的实施成本高昂,不仅包括购买软件或服务的直接费用,还涉及硬件升级(如GPU服务器)、数据治理、员工培训以及与现有系统集成的隐性成本。对于资金有限的中小企业而言,这是一笔巨大的前期投资。更重要的是,AI投资的回报周期长且不确定,如何准确评估ROI是它们面临的一大难题,这使得许多企业在投资决策面前望而却步。

-

数据质量与可及性 (Data Quality and Availability)

高质量的数据是AI模型的“食粮”。许多中小企业的数据基础薄弱,存在数据量不足、格式不统一、质量差、散落在不同“孤岛”系统等问题。缺乏足够且优质的数据,AI模型就无法进行有效训练,应用效果自然大打折扣。此外,对数据隐私和安全的担忧也让一些企业对共享数据持保留态度。

-

技术集成与实施复杂性 (Integration and Implementation Complexity)

将新的AI系统与企业现有的、甚至是陈旧的IT基础设施(遗留系统)进行集成,是一项复杂的技术挑战。实施过程可能耗时且风险高,如果处理不当,可能会扰乱正常的业务运营。中小企业通常缺乏专业的IT团队来应对这种复杂的集成工作。

5.2 针对中小企业的实施策略建议

为帮助中小企业克服上述挑战,需要政府、平台企业和中小企业自身协同努力,采取循序渐进、务实可行的实施策略。

对中小企业的建议:

- 从小处着手,分阶段实施: 不要追求一步到位构建复杂的AI系统。应采用“小步快跑”的策略。

- 第一阶段(探索与学习): 从使用低成本甚至免费的公有云AI工具开始,如智能客服聊天机器人、AI内容生成工具等,解决一些非核心但耗时的任务,让员工熟悉AI,建立信心。

- 第二阶段(集成与优化): 识别出业务流程中最关键的痛点(如销售线索转化率低、库存积压严重),选择成熟的、针对特定场景的SaaS化AI原生应用进行集成,实现“靶向治疗”。

- 第三阶段(定制与深化): 在积累了经验和数据后,有条件的企业可以与AI服务商合作,利用平台化的AI开发工具(如百度千帆AppBuilder),为自身核心业务定制化的AI原生应用。

- 聚焦高价值应用场景: 优先将资源投入到那些能够最快产生可衡量价值的领域。例如,在客户服务领域,通过引入AI降低平均处理时间(AHT)和提升首次联系解决率(FCR),其效益是直接可见的。

- 赋能员工,而非替代员工: 将AI定位为增强员工能力的“智能助手”,而非“竞争对手”。大力开展员工培训,重点培养他们与AI协同工作的能力,如如何提出高质量的提示(Prompt Engineering)、如何解读AI的分析结果、如何利用AI进行创新等。

对政府和平台企业的建议:

- 降低使用门槛和成本: 政府应加大对中小企业采购AI服务的财政补贴和税收优惠。大型云服务商和AI平台企业应推出更多普惠易用、开箱即用的“模型即服务”(MaaS)和低代码/无代码AI开发平台,让不具备专业AI团队的中小企业也能轻松构建和使用AI应用。

- 提供公共服务与资源: 《意见》中提到的“布局建设一批国家人工智能应用中试基地”和“搭建行业应用共性平台”是关键举措。这些平台可以为中小企业提供测试环境、行业数据集、共性算法模型和专家咨询服务,降低其试错成本。

- 加强人才培养与供给: 完善产教融合机制,鼓励高校和职业院校开设更多与产业需求紧密结合的AI应用课程,为社会输送更多具备实践能力的AI应用型人才。

- 构建开放合作的生态: 鼓励龙头企业开放其AI能力和应用场景,带动产业链上下游的中小企业共同发展。支持开源社区建设,让中小企业能够受益于全球的开源创新成果。

总之,推动智能原生应用在中小企业的普及,是一项系统性工程。只有通过多方合力,构建一个低门槛、高回报、强支撑的良好生态,才能让“人工智能+”的红利真正惠及广大中小企业,为经济的高质量发展注入源源不断的微观活力。

六、未来趋势前瞻:智能原生应用的演进方向

随着《意见》的深入实施和技术的持续突破,智能原生应用正站在新一轮爆发式增长的前夜。展望未来,其发展将不再局限于现有模式的优化,而将在应用形态、人机关系和商业范式上展现出更为深刻的变革。以下是基于当前政策导向和技术演进规律,对智能原生应用未来发展的几大趋势前瞻。

6.1 趋势一:代理式AI(Agentic AI)普及,应用从“工具”走向“同事”

当前多数AI应用仍扮演着“高级工具”的角色,需要人类发出明确指令。未来的智能原生应用将大规模地向代理式AI(Agentic AI)演进,成为能够自主理解目标、规划任务、执行操作的“智能同事”或“数字员工”。

- 自主工作流自动化: 未来的智能体将不再是执行单一任务的孤立个体,而是能够协同工作的“智能体集群”。例如,一个“智能营销团队”可能由多个智能体组成:一个负责分析市场数据,一个负责生成营销文案和图片,一个负责在社交媒体上发布和互动,另一个负责追踪效果并优化策略。整个工作流将高度自动化,人类的角色转变为设定目标、监督关键节点和进行最终决策的“管理者”。

- “一人公司”与超级个体时代: 随着强大的AI代理的普及,个人的能力将被极大地放大。一个创业者或自由职业者,可以借助AI代理集群,独立完成过去需要一个团队才能完成的工作,从产品设计、软件开发到市场营销和客户服务。《意见》解读中提到的“一人独角兽”企业,正是在这一趋势下的必然产物。这将深刻改变传统的就业模式和企业组织形态。

市场预测,到2030年,全球代理式AI市场规模将达到470亿美元,其发展将成为衡量AI应用深度的关键指标。

6.2 趋势二:多模态与具身智能融合,AI从“数字世界”走向“物理世界”

未来的智能原生应用将打破数字世界与物理世界的界限。这主要通过两大技术路径实现:

- 多模态交互成为主流: AI将不再仅仅通过文本进行交互,而是能够流畅地理解和生成包括语音、图像、视频、3D模型在内的多种信息模态。麦肯锡预测,到2027年,40%的生成式AI解决方案将是多模态的。这意味着未来的应用交互将更加自然、直观,更接近人类的交流方式。

- 具身智能(Embodied AI)的兴起: 《意见》中大力发展的“智能机器人”、“智能网联汽车”等,正是具身智能的载体。当强大的AI大脑(大模型)与灵巧的“身体”(机器人)相结合,AI就获得了在物理世界中感知、决策和行动的能力。未来的智能原生应用将直接体现为能够完成家务的家庭机器人、在工厂进行复杂操作的工业机器人,以及在各种环境中提供服务的自主设备。这将是AI应用最深刻、影响最广泛的变革之一。

具身智能的工业应用:人形机器人在自动化生产单元中进行端到端的精密操作,展现了4倍的速度提升

6.3 趋势三:AI原生开发范式成熟,应用开发“人人化”

未来的智能原生应用开发,将不再是少数精英程序员的专利。随着AI原生开发平台和工具的成熟,应用开发的门槛将急剧降低。

- 自然语言驱动开发: 未来的开发者可能只需要用自然语言描述他们想要的应用功能、界面和逻辑,AI原生开发平台就能自动生成代码、构建应用、部署上线。这将使更多没有编程背景的业务专家、创意人员成为应用的创造者,实现“人人都是开发者”。

- “模型即服务”生态繁荣: 《意见》中提到的“发展‘模型即服务’”,预示着未来的应用开发将像搭积木一样。开发者可以从服务市场上调用各种功能强大的预训练模型(如语言模型、视觉模型、预测模型),并将它们灵活组合,快速构建出复杂的智能原生应用,而无需关心底层模型的训练细节。

这一趋势将极大地激发全社会的创新活力,使得智能原生应用的供给出现爆炸式增长,覆盖到更多长尾、个性化的需求场景。

6.4 趋势四:治理与伦理成为核心议题,追求“智能向善”

随着智能原生应用的能力越来越强大,其带来的社会、伦理和安全挑战也日益凸显。《意见》在多个章节都强调了安全可控和伦理治理的重要性,提出要“探索形成智能向善理论体系”、“共建人工智能全球治理体系”。

- 可解释性与透明度: 如何理解AI的“黑箱”决策过程,将成为技术和法规的焦点。未来的智能原生应用需要内置更强的可解释性,让用户和监管者能够理解其决策依据。

- 公平性与反歧视: 必须采取技术和制度手段,防范AI因训练数据中的偏见而产生算法歧视,确保其决策的公平公正。

- 安全与可控性: 随着AI代理获得越来越大的自主权,如何确保其行为始终符合人类意图、不被恶意利用、并在出现问题时能够被有效干预和控制,将是至关重要的安全课题。

未来的智能原生应用发展,必然是技术创新与治理规范双轮驱动的过程。一个健全、敏捷、多元协同的治理体系,是确保这一强大技术始终“向善”而行、最终造福全人类的根本保障。

综上所述,智能原生应用的未来图景广阔而深刻。它将不仅仅是技术的演进,更是一场关乎生产力、生产关系乃至社会文明形态的全面革命。把握这些趋势,积极布局,才能在即将到来的智能时代中立于不败之地。

七、数据洞察:全球及中国智能原生市场展望

为了更直观地理解智能原生应用所处的宏观环境及其发展潜力,本章节将整合来自权威机构的市场数据和预测,通过可视化的图表,洞察其在全球及中国的市场规模、增长速度和行业渗透情况。

7.1 全球人工智能市场规模与经济贡献预测

人工智能作为智能原生应用的底层驱动技术,其整体市场的蓬勃发展为上层应用的繁荣奠定了坚实基础。全球各大研究机构均对AI市场的未来持乐观态度,并预测其将为全球经济带来数万亿美元的增量价值。

数据来源:综合PwC、McKinsey等多家机构预测报告

如上图所示,普华永道(PwC)预测,到2030年,人工智能将为全球经济贡献高达15.7万亿美元,其中生产力提升贡献6.6万亿美元,消费端效应贡献9.1万亿美元。而麦肯锡(McKinsey)则预测,仅生成式AI每年就能为全球GDP带来2.6至4.4万亿美元的价值。这些数字凸显了AI作为下一代通用目的技术的巨大经济潜力。

7.2 中国“人工智能+”行动发展目标

《意见》为我国人工智能应用的发展设定了清晰的、分阶段的量化目标,特别是对新一代智能终端和智能体的普及率提出了明确要求,这直接反映了智能原生应用的发展路线图。

数据来源:《国务院关于深入实施“人工智能+”行动的意见》

根据《意见》规划,到2027年,新一代智能终端、智能体等应用的普及率将超过70%,智能经济核心产业规模快速增长。而到2030年,这一普及率目标将进一步提升至 90% 以上,届时智能经济将成为我国经济发展的重要增长极。这些宏伟目标的设定,为智能原生产业的发展提供了强大的政策牵引和广阔的市场空间。

7.3 农业AI市场增长预测

农业是AI应用潜力巨大的传统行业之一。全球范围内,智慧农业市场正经历高速增长,智能原生应用在其中扮演着核心角色。

全球农业人工智能市场统计数据显示,该市场在2024年达到20.46亿美元,并预计以25.1%的年复合增长率在2030年达到78.54亿美元

数据显示,全球农业AI市场规模在2023年已达到16.4亿美元,预计到2030年将增长至78.5亿美元,年复合增长率(CAGR)高达25.1%。其中,精准农业是最大的应用领域。这一高速增长的背后,是AI原生应用在作物监测、病虫害防治、自动化灌溉和自主农机等领域带来的显著效益,例如在加州葡萄园,AI系统帮助实现了25%的产量提升和20%的节水。

© 2025 智能原生应用专题研究报告。本报告内容仅供参考。

参考资料

[1] https://www.gov.cn/zhengce/content/202508/content_7037861.htm

[2] A detailed study of the AI Native concept - Ericsson

[3] AI Applications In Manufacturing: Use Cases & Examples - Fingent

[4] Challenges of Implementing AI in Small Businesses

[5] AI 2027

[6] AI Agents in Healthcare, Finance, and Retail: Use Cases …

[7] The future of AI: trends shaping the next 10 years - IBM

[8] AI in Agriculture: Case Study of John Deere’s Precision Farming

[9] Understanding the potential applications of Artificial Intelligence in Agriculture

[10] AI Agriculture Case Studies: 5 Ways AI Transforms Farming

[11] AI Crop Yield Prediction: Detailed Guide for Modern Agriculture

[12] Reducing the workload of medical diagnosis through artificial intelligence

[13] AI in Healthcare: Opportunities and Challenges

[14] Developing AI for development

[15] The Future of Work: How Autonomous AI Agents Will Transform Industries

[16] How is AI being used in Manufacturing - IBM

[17] 13 Customer Service Metrics to Track in the AI Age - Smith.ai

[18] [PDF] Research on the application of artificial intelligence technology to …

[19] Autonomous generative AI agents: Under development - Deloitte

[20] Technology Trends Outlook 2025

[21] Technology Trends 2025: Global Innovations in AI, Green Tech, Space and More

[22] The rise of autonomous agents: What enterprise leaders need to …

[23] AI in Agriculture: Key Statistics and Trends for 2024 - Artsmart.ai

[24] AI in Agriculture: Key Statistics and Trends for 2024 - Artsmart.ai

[25] Is Artificial Intelligence the future of farming? Exploring opportunities …

[26] Artificial intelligence in agriculture: Advancing crop productivity and …

[27] AI Impacts on Customer Service: 5 AI Metrics to Track - Dixa

[28] 10 Top Future Technology Trends [2025-2030]

[29] The Future of Automation: Trends and Projections for Autonomous …

[30] The Future of Automation: Trends and Projections for Autonomous …

[31] Overcoming AI Adoption Challenges for SMEs in 2025 - Omdena